CSRD - Veel gestelde vragen beantwoord (FAQ)

📌 Dit artikel, geschreven door CSRD-specialist Yoeri Buis, behandeld de meest gestelde vragen. Lees wat de CSRD is, wie er aan moeten voldoen en hoe controle en naleving werkt.

Wat is de CSRD?

De Corporate Sustainability Reporting Directive (CSRD) is een verordening van de Europese Unie die de Non-Financial Reporting Directive (NFRD) vervangt en uitbreidt. Ze creëert één uniforme standaard voor hoe grote en beursgenoteerde bedrijven duurzaamheidsgegevens over environment-, social en governance (ESG) onderwerpen moeten rapporteren. Het doel is om de transparantie, vergelijkbaarheid en verantwoordingsplicht in duurzaamheidsrapportages van bedrijven te verbeteren.

Wie moet voldoen aan de CSRD?

De CSRD is van toepassing op alle Europese bedrijven die aan ten minste twee van de volgende criteria voldoen: een netto-omzet van meer dan €50 miljoen, totale activa van meer dan €25 miljoen, of 250 werknemers. De richtlijn geldt ook voor beursgenoteerde kmo’s, grote niet-EU-bedrijven die binnen de EU actief zijn boven bepaalde drempels, en beursgenoteerde ondernemingen op gereguleerde markten.

Bron: https://business.gov.nl/amendment/large-companies-must-report-sustainability/

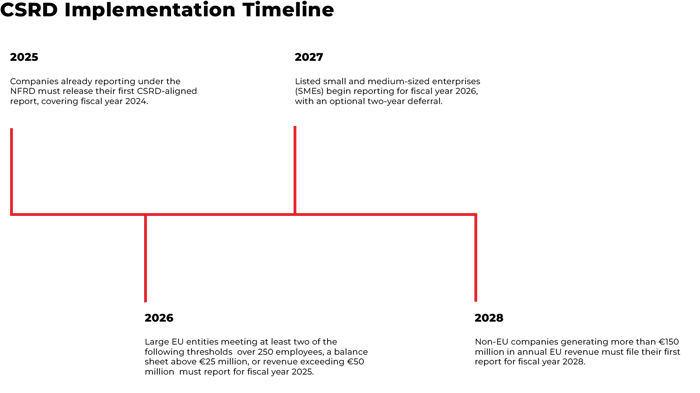

Wanneer starten de rapportageverplichtingen?

De implementatie verloopt gefaseerd. Bedrijven die al onder de NFRD vallen, zijn begonnen met rapporteren over het boekjaar 2024. Andere grote bedrijven volgen vanaf 2025, beursgenoteerde kmo’s vanaf 2027 (met een optionele uitstelmogelijkheid tot 2029), en niet-EU-multinationals vanaf 2028. In elke fase is volledige naleving vereist via geïntegreerde duurzaamheidsrapportage.

Wat moet een CSRD-rapport bevatten?

Rapporten moeten voldoen aan de European Sustainability Reporting Standards (ESRS) en moeten materiële thema’s behandelen zoals klimaatverandering, grondstoffengebruik, vervuiling, biodiversiteit, arbeidsomstandigheden, diversiteit en goed bestuur en ethiek. Daarnaast moeten gegevens over scope 1–3 broeikasgasemissies en sociale impact binnen de toeleveringsketen worden opgenomen.

Wat is dubbele materialiteit en waarom is dit belangrijk?

De CSRD introduceert het principe van dubbele materialiteit: bedrijven moeten niet alleen rapporteren hoe duurzaamheidskwesties hun bedrijfsresultaten beïnvloeden (de outside-in-benadering), maar ook hoe hun activiteiten invloed hebben op mensen en het milieu (de inside-out-benadering).

Deze tweezijdige kijk zorgt voor volledige verantwoording binnen de hele waardeketen.

Hoe werkt controle en assurance?

De duurzaamheidsgegevens moeten extern worden gecontroleerd. In eerste instantie is een beperkte third-party assurance vereist, die later zal evolueren naar volledige of ‘redelijke’ assurance, vergelijkbaar met financiële audits.

Deze onafhankelijke verificatie verhoogt de betrouwbaarheid van de gegevens en beschermt investeerders en belanghebbenden tegen misleidende ESG-claims.

Wat zijn de sancties bij niet-naleving?

Niet-naleving kan leiden tot administratieve boetes tussen €100.000 en €10 miljoen, of tot 5% van de netto-omzet van het bedrijf, afhankelijk van de jurisdictie.

Naast geldboetes lopen bedrijven risico op uitsluiting van overheidsopdrachten, reputatieschade, verlies van vertrouwen bij investeerders en mogelijke handelsbeperkingen voor beursgenoteerde ondernemingen.

Vallen niet-EU-bedrijven ook onder de CSRD-verplichtingen?

Ja. Niet-EU-bedrijven met EU-dochterondernemingen of vestigingen die meer dan €150 miljoen omzet in de EU genereren, en minstens één dochteronderneming met een omzet van €40 miljoen of meer, moeten vanaf 2028 duurzaamheidsrapporten opstellen die in lijn zijn met de EU-standaarden.

Wat gebeurt er als een bedrijf naleving uitstelt of vermijdt?

Opzettelijke niet-naleving leidt tot zwaardere boetes, aansprakelijkheden en mogelijke uitsluiting van gereguleerde beurzen. Ook kunnen professionele nalatigheidsclaims worden ingediend tegen leidinggevenden.

Nationale toezichthouders, zoals de AFM (Nederland) of BaFin (Duitsland), hebben de bevoegdheid om onderzoeken uit te voeren en corrigerende maatregelen te eisen, met verhoogde financiële sancties bij herhaalde overtredingen.

Waar is meer informatie over de CSRD te vinden?

👉Europese Commissie over duurzaamheidsrapportage door ondernemingen: Finance.EC.Europe.Eu

👉Lees de volledige tekst van de CSRD: Directive - 2022/2464 - EN - CSRD Directive - EUR-Lex

👉 Een gids over hoe u CSRD-naleving kunt bereiken met een digitale oplossing: CSRD Software solution